不用預測方向!拆解 Straddle 與 Strangle 策略:如何在波動市中兩邊通殺?

- 啊梨

- 6月26日

- 讀畢需時 6 分鐘

前言:不要再猜方向了!

您是不是每天預測股票升跌預測到非常心力交瘁?每次傾家蕩產買入 Call(認購期權),股價就應聲下跌;反手買入 Put(認認沽期權),它卻立刻上演 V 型反彈!如果我告訴您,期權世界裡有一種策略,您完全不需要預測股票的上升或下跌方向,純粹只需預測它會不會「爆邊(大突破)」就能賺錢,您想學嗎?這篇文章,我會用最簡單的實例教您期權界最常用的兩大 V 型策略:Straddle(馬鞍式) 與 Strangle(勒束式),看看專業交易員如何在驚濤駭浪的大波動市場中,做到兩邊通殺!

💡 文章速覽(Key Takeaways): Long 策略(買入): 同時買入 Call 與 Put。不猜方向,只賭市場會發生如同「5 比 4」般的刺激進球大戰(大暴升或大暴跌)。 Short 策略(賣出): 同時賣出 Call 與 Put。屬於「裸賣期權(Naked Short)」,賭市場會以「0 比 0」的沉悶橫盤局收場。 兩大宿敵: 執行 Long 策略的投資者,最大的敵人是時間值流逝(Theta)與業績公佈後的引伸波幅暴跌(IV Crush)。

Straddle(馬鞍式策略)

Straddle,中文稱為「馬鞍式期權」。它在操作上主要分為 Long Straddle(買入馬鞍) 與 Short Straddle(賣出馬鞍)。

什麼是 Long Straddle?

操作非常簡單:同時買入一張 Call,再同時買入一張 Put。

配置的核心關鍵在於:這張 Call 與 Put 的「行使價」與「到期日」必須完全相同(通常選擇平值期權 ATM)。

這就像賭一場足球賽,您不賭哪一隊贏,而是賭這場比賽一定會踢出 5 比 4 的瘋狂大比分。

實戰模擬:以特斯拉(TSLA)為例

假設特斯拉目前的股價為 $400。A 小姐預期特斯拉今晚公佈的財報業績將會引發股價大地震,但她完全無法預測是利好還是利空。

為了執行 Long Straddle,A 小姐進行了以下操作:

買入 1 張 $400 的 Call: 付出期權金 $15。

買入 1 張 $400 的 Put: 付出期權金 $15。

(兩者均選擇次日到期)

總投資成本: $15 + $15 = $30。這 $30 就是 A 小姐在這筆交易中的最大風險(最大虧損)。

為什麼期權金這麼貴?

明明股價就在 $400 附近,為什麼兩邊的期權金各需要 $15 這麼貴?這就是「引伸波幅(IV)」的作用!因為市場高度預期特斯拉明天的財報會帶來巨大動盪,大家感到恐慌,所以保險費(期權金)自然被大幅調高。

誰在做 A 小姐的對家?

這時,B 先生選擇執行 Short Straddle(賣出馬鞍)。他是 A 小姐的交易對家,反過來賣出一張 $400 的 Call 和一張 $400 的 Put,即時將 $30 的期權金袋袋平安。B 先生的角色就像保險公司,這 $30 就是他的最大潛在利潤。他賭的是業績後市場毫无波瀾,以 0 比 0 悶局完場。

特斯拉業績公佈後的損益情境

當財報公佈後,市場最終會演變成以下三種結果:

情境一:橫盤悶局(股價維持在 $400 不變)

這對 A 小姐是最壞的情況。由於股價完全沒有移動,她的 Call 和 Put 到了明天到期時都沒有行使價值,通通變成廢紙。A 小姐輸掉全部 $30 的期權金;而賣方 B 先生則穩賺 $30。

情境二:利好暴升(股價飆升至 $500)

A 小姐的 $400 Call 價值連城,她可以以 $400 買入價值 $500 的股票(每股賺 $100),扣除 $30 總成本後,每股淨賺 $70!對家 B 先生則面臨巨大虧損。

情境三:利空暴跌(股價崩盤至 $300)

A 小姐的 $400 Put 大放異彩,她可以以 $400 的高價賣出市場上只值 $300 的股票。扣除 $30 總成本後,同樣每股淨賺 $70。

Straddle 的兩大打和點(Break-even)

Long Straddle | Short Straddle |

|  |

透過上述損益,我們可以畫出雙向的平手位:

📈 向上打和點: 行使價$400 + 總成本$30 = $430

📉 向下打和點: 行使價$400 - 總成本$30 = $370

只要特斯拉的股價成功「爆邊」,超越 $430 或跌穿 $370,A 小姐就能開啟無限回報的閘門(俗稱刀仔鋸大樹);反之,B 先生(Short 方)由於沒有正股掩護,這種操作稱為 Naked Short(裸賣期權),其面臨的虧損風險理論上是無限的!

許多散戶在缺乏足夠期權知識的情況下盲目裸賣(Naked Short)Straddle。雖然平時的勝率極高(經常能穩袋期權金),但只要遇到一次極端的財報爆邊,一晚之內就會產生高達數倍甚至幾十倍的虧損。這就是典型的「贏粒糖、輸間廠」!

Strangle(勒束式策略)

如果您覺得 Straddle 的總成本 $30 實在太昂貴,打和點太遠,那麼您可以選擇結構更靈活的第二招——Strangle(勒束式期權)。

Strangle 的原理與 Straddle 相似,同樣分為 Long 與 Short,但有一個本質上的區別:它所挑選的 Call 與 Put 擁有「不同的行使價」(通常均選擇價外 OTM 的合約)。

一般而言,我們會選擇一個較高的行使價買入 Call,以及一個較低的行使價買入 Put,兩個行使價之間存在一段安全距離。

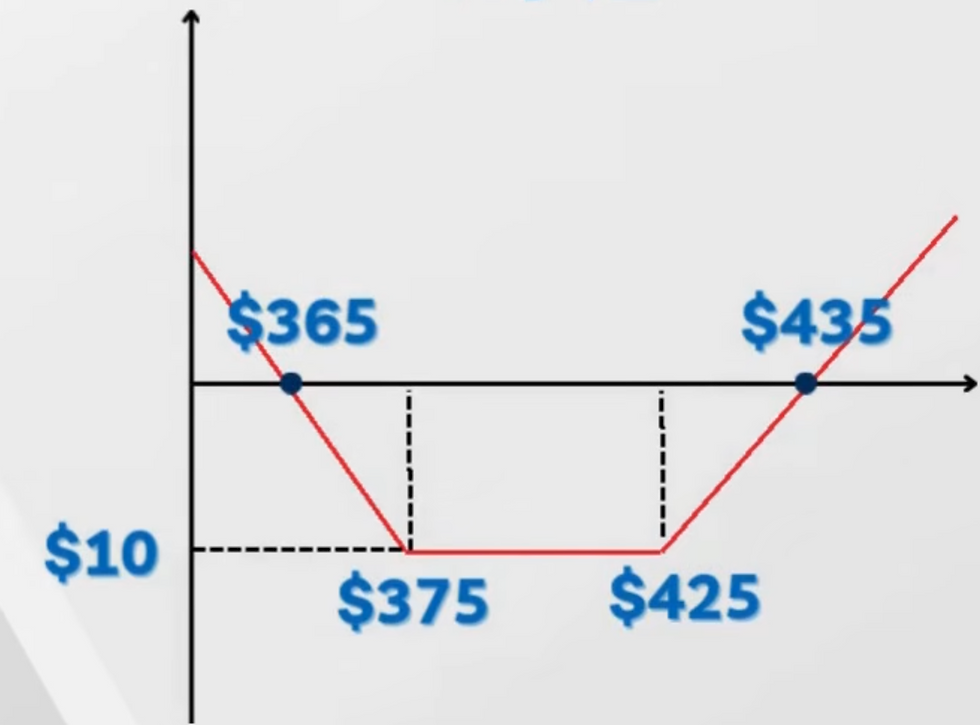

實戰模擬:特斯拉 Strangle 開倉

同樣在特斯拉 $400 時,A 小姐這次改為執行 Long Strangle。由於選擇了價外期權,保費會便宜很多:

買入 1 張價外 Call(行使價 $425): 期權金僅需 $5。

買入 1 張價外 Put(行使價 $375): 期權金僅需 $5。

總投資成本: $5 + 5 = $10。這 $10 就是 A 小姐的最大風險,同時也是 Short Strangle 對家 B 先生的最大利潤。

Strangle 的損益與打和點

Long Strangle | Short Strangle |

|  |

由於行使價分開了,打和點的計算方式也隨之改變:

📈 向上打和點: Call 行使價 $425 + 總成本$10 = $435

📉 向下打和點: Put 行使價 $375 - 總成本 $10 = $365

最壞情境: 如果特斯拉在到期時,股價在 $375 至 $425 之間 橫盤震盪,A 小姐的兩張期權都會作廢,虧損全部 $10 成本。

獲利情境: 只要股價大突破,升破 $435 或跌穿 $365,A 小姐便開始賺取多倍利潤,而 Short 方的 B 先生則開始陷入虧損。

實戰對比:Straddle vs Strangle 該怎麼選?

這兩種策略雖然都是「博市場爆邊」,但在資金成本與獲利門檻上各有利弊。我們將原本的直欄轉置,讓您可以一目了然地對比兩者的核心差異:

比較項目 | Straddle(馬鞍式) | Strangle(勒束式) |

行使價設定 | 相同行使價 (通常為平值 ATM) | 不同行使價 (通常為價外 OTM,Call 高 / Put 低) |

資金成本(Long 方) | 較高 | 較低 |

最大風險(Long 方) | 較大 | 較小 |

獲利難易度 (爆邊門檻) | 較容易 | 較艱難 |

最怕遇到的市況 | 橫盤牛皮市 | 橫盤牛皮市 |

執行 V 型策略的兩大致命宿敵

對於買方(Long Straddle / Strangle)而言,即使您不需要猜方向,您依然必須擊敗以下兩大定時炸彈,否則依然會虧損:

敵方一:時間值的流失(Theta)

期權就像放在太陽底下的雪糕,會隨着時間不斷融化。就算股價完全不變,光是時間的推移就會讓 A 小姐的期權合約價值天天貶值。這就像買足彩,在比賽剛開局時你賭最終總進球數會超過 15 球,跟你等到全場進行到第 80 分鐘、比分還是 0 比 0 時再去賭會進 15 球,兩者的成功概率完全不同。時間,是買方永遠的敵人。

敵方二:隱含波動率崩潰(IV Crush)

在財報公佈前,市場因充滿未知而感到恐慌,IV 被推至頂峰,期權變得很貴。然而,一旦財報正式出爐,塵埃落定,市場的恐慌感會瞬間消失,隱含波動率會出現斷崖式下跌,這在業內被稱為 "IV Crush"(波動率崩潰)!

這會導致 A 小姐手上的期權合約在業績公佈後的下一秒立刻大幅貶值。因此,A 小姐想要贏錢,股價爆邊的幅度和速度,必須徹徹底底跑贏「時間流逝」與「IV Crush」這兩大魔王。反之,對於賣方 B 先生而言,時間流逝與 IV Crush 則是他最忠實的朋友,他的敵人是股價大爆邊。

總結

期權的神奇之處,就在於它除了能用來預測方向外,還能讓您用來「押注市場在特定時間內的波動幅度」。

Long Straddle / Strangle: 適合博重大事件(如美國大選、業績公佈、重大關稅或地緣政治事件)引發的極端行情。

Short Straddle / Strangle: 屬於高階且涉及 Naked Short 巨大風險的策略,旨在賺取時間值與 IV 大跌的利潤。實戰中必須配合強大的風險管理、精密的行使價挑選以及嚴格的到期日紀律。

如果您覺得 Short Strangle 的裸賣風險高得令人抗拒,其實市場上還有其他風險低得多、卻同樣能穩賺時間值的「防守型」期權組合策略。看完整篇文章,您覺得自己的交易風格更偏向哪一種?是喜歡「爆邊時刀仔鋸大樹」的買方,還是喜歡「搏市場平穩、隨時間穩健收租」的賣方?歡迎在下方留言告訴我!

留言